北京

北京 4月29日,世界黄金协会发布一季度的《黄金需求趋势报告》(以下简称“报告”)。报告显示,一季度全球黄金需求总量(不含场外交易)同比(较上年同期)下降23%至815.7吨,同时,中国市场黄金饰品需求同比大增212%。

全球黄金总需求量同比下滑

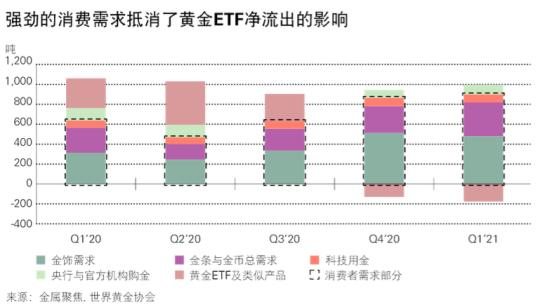

报告显示,2021年一季度全球黄金总需求量为815.7吨,与上一季度基本持平,但同比下降23%,主要由于全球黄金ETF净流出177.9吨。

报告指出,由于对利率上行预期的迅速升温,黄金ETF持仓大量流出影响了市场对黄金的兴趣,导致一季度的黄金投资需求下降。同时,也加剧了一季度美元金价的走跌,在过去一个季度中,美元金价跌幅达到了10%。

截图来源:世界黄金协会《2021年一季度黄金需求趋势报告》

与此同时,一季度中国黄金ETF持仓却净流入11.5吨,截至3月底国内总持仓量达到72.4吨,创下历史新高。其总资产管理规模也达到了259亿元人民币,为历史次高点。

世界黄金协会中国区董事总经理王立新认为,两个主要因素推升了国内投资者对黄金ETF的兴趣。首先,国内金价在一季度表现疲软,许多个人投资者趁金价回调以及波动放大之际加大了配置黄金ETF的力度,也有些个人投资者逢低入场。其次,春节后的股市走弱,同时其波动率也一路上行,国内投资者开始重新关注黄金等避险资产。

金条金币及黄金零售需求强势复苏

强劲的金条和金币需求弥补了全球黄金ETF需求的下降。

报告显示,受逢低买入以及对通胀压力预期的影响,全球金条和金币投资总量达到339.5吨,同比增长36%。其中,中国市场金条和金币需求总量为86吨,达到十个季度以来的最高点,同比增长133%。

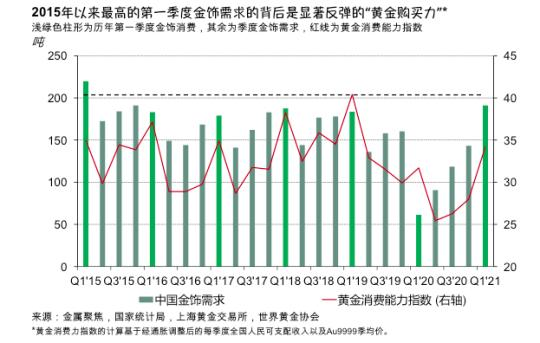

此外,全球金饰需求量呈现反弹,升至477.4吨,同比增长52%,与疲弱的2020年一季度相比有明显提升。同时,在经济环境向好、节日消费等多重因素作用下,中国市场一季度金饰需求表现强劲,同比增长212%,达到191.1吨,是2015年以来的最高一季度水平。

虽然该涨幅背后的主因之一是去年的低基数,但191.1吨的金饰总销量与疫情前的2019年同期相比,依旧取得了4%的增幅。

王立新指出,究其原因,首先是中国经济持续回暖,一季度GDP交出了18.3%同比大涨的亮眼表现,这也是有记录以来的最高水平。并且与疫情前的2019年一季度相比,也有10.3%的大幅上升。其次,作为国内金价基准的Au9999黄金价格在一季度下跌8.5%,进一步提升了中国消费者的金饰购买力。

在谈及通胀预期背景下的黄金价格时,王立新表示,从历史数据来看,在高通胀时期,黄金的投资需求规模会上升从而影响金价。但是一般只有当通胀水平超过2.5%的水平,才会对金价产生影响。他强调,黄金不是生产用的原料产品,并不会像大宗商品一样随着经济复苏、通胀预期而快速走高。