北京

北京 中国网财经6月3日讯(记者 牛荷)成都普瑞眼科医院股份有限公司(“普瑞眼科”)创业板IPO走过第三轮问询,日前,其披露的最新招股书(申报稿)显示,2020年销售费用增长虽有所放缓,但2018年至2020年3年时间已“豪掷”超7亿元,其中广告宣传费用始终占据超48%的比例,始终高于同行业可比企业的平均水平。

此外,普瑞眼科的外延式扩张在为其带来营收和净利增长的同时,亦为其发展埋下了隐患。截止目前,普瑞眼科旗下全资子公司已增至35家,多家子公司因屡次违规遭行政处罚。

“押注”外延式扩张埋隐患

资料显示,普瑞眼科成立于2006年3月,是一家致力于为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务的专科连锁医疗机构。

截至招股书签署日,成都普瑞世纪投资有限责任公司(“普瑞投资”)持有普瑞眼科47.88%的股份,为控股股东。徐旭阳直接及间接合计控制普瑞眼科70.25%的股份,为实际控制人。

值得注意的是,普瑞眼科自成立以来一直采用“直营连锁”的经营模式进行全国布局,已在北京、上海、天津、重庆、成都、武汉等全国18个城市进行业务布局。

在普瑞眼科业务规模不断扩张的同时,其业绩也持续增长。

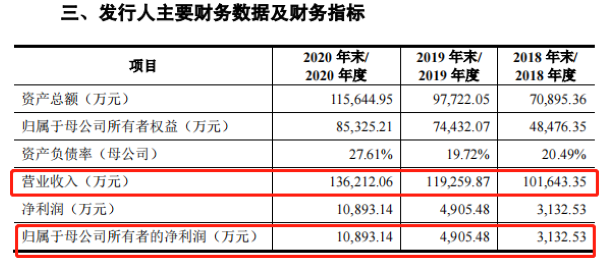

数据显示,2018年至2020年,普瑞眼科分别实现营收10.16亿元、11.93亿元、13.62亿元,分别实现归母净利润0.31亿元、0.49亿元、1.09亿元。

普瑞眼科在招股书中透露,未来三年,计划省会医院数量增至25家;除兰州以外,公司对于成都、昆明、合肥,南昌,乌鲁木齐等目前普瑞眼科具有较高市场影响力的城市,将进一步深挖市场需求,尝试布局“一城双院”、“一城多院”的经营模式。

然而,记者注意到,普瑞眼科通过这种外延式扩张取得业绩提升的同时,也为其长期发展埋下了隐患。

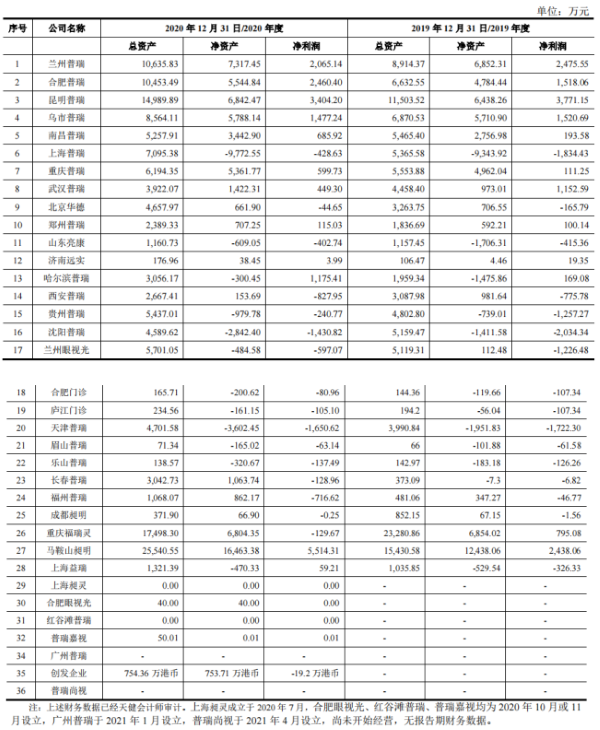

据中国网财经记者统计,2019年,在普瑞眼科当时旗下的29家子公司中,共有16家净利润亏损(占比55.17%),亏损数额从1万多元至2000多万元间变化不等。

2020年,在普瑞眼科拥有的35家全资子公司中,有17家全资子公司(占比48.57%)处于亏损状态。此外,普瑞嘉视仅实现0.1万元的净利,上海昶灵、合肥眼视光、红谷滩普瑞3家子公司净利0元,另外2家子公司无收入。

值得注意的是,在上述2020年17家亏损的全资子公司中,据记者统计,上海普瑞、北京华德、山东亮康、西安普瑞、贵州普瑞、沈阳普瑞、兰州眼视光、合肥门诊、庐江门诊、天津普瑞、眉山普瑞、乐山普瑞、长春普瑞、福州普瑞、成都昶明15家子公司继2019年亏损后,仍持续亏损。

高比例“广告宣传推广费”遭问询

在普瑞眼科不断扩张的同时,各期的销售费用也随之“水涨船高”。

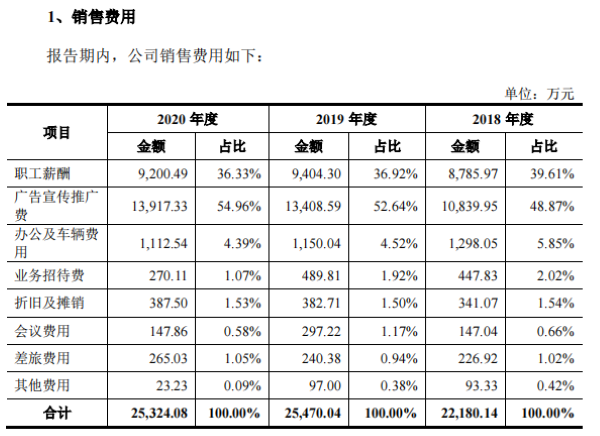

招股书显示,2020年,普瑞眼科的销售费用相较去年虽略有下降,但2018年至2020年3年间,已投入超7亿元用于“销售费用”各项开销,其中“广告宣传推广费”始终占据当期销售费用超48%的比例。

从具体数据来看,2018年至2020年,普瑞眼科的销售费用分别为2.22亿元、2.55亿元、2.53亿元,3年时间共计投入7.3亿元。

从销售费用具体明细来看,“广告宣传推广费”在其中始终占据不可撼动的地位。

数据显示,上述期间,“广告宣传推广费”分别为1.08亿元、1.34亿元、1.39亿元,占当期销售费用的比例分别为48.87%、52.64%、54.96%。

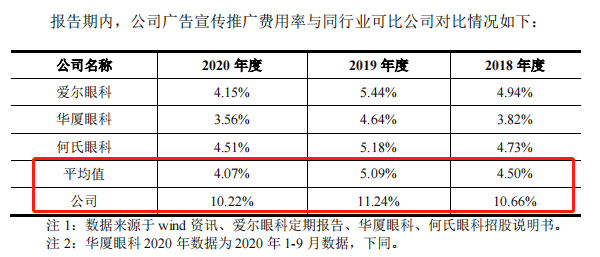

值得关注的是,相较于爱尔眼科、华厦眼科、何氏眼科3家同行业可比公司,普瑞眼科的广告宣传推广费用率可谓遥遥领先。

招股书显示,2018年至2020年,爱尔眼科等3家企业的广告宣传推广费用率平均值分别为4.50%、5.09%、4.07%,始终不足同期普瑞眼科该数值的一半。对此,普瑞眼科的解释是,“主要系公司目前正处于业务快速发展和快速拓展阶段。”

而过于“显眼”的广告宣传推广费亦引发了深交所的高度关注。深交所此前在第一轮问询中要求普瑞眼科说明,广告推广费是否存在无发票入账的情形、是否存在商业贿赂的情形,广告推广费是否合规;补充披露销售费用率远高于同行业可比公司的原因及合理性等问题。

旗下子公司因违规屡被处罚

记者在梳理中发现,在已进行的三轮问询中,普瑞眼科的“行政处罚及经营合规性”连遭二轮问询。

据招股书显示,2018年至2020年,普瑞眼科旗下子公司在“医疗机构执业规范类”因违规被处罚事项共计24项,在“医疗广告类”因违规被处罚事项共计11项,其余“执业场所消防类”、“税务类”、“环境保护类”3方面因违规被处罚事项共计6项。

其中,“医疗机构执业规范类”处罚原因涉及“专业执业医师从事的诊断与执业范围不符”、“未取得处方权的执业医师开具处方”、“义诊执业人员为非卫生技术人员”、“重复收费”等;“医疗广告类”处罚原因涉及“广告内容中涉及专业医疗技术和诊疗方法、治愈率、有效率、利用患者、广告代言人、卫生技术人员的名义形象作推荐证明等违法内容”、“未经审核发布广告或发布广告内容与核准广告成品样件内容不一致”等。

据记者统计,“医疗机构执业规范类”违规累计被罚款超13万元,“医疗广告类”违规累计被罚款超20万元,“执业场所消防类”、“税务类”、“环境保护类”3方面违规累计被罚款超3万元。

综上,据记者不完全统计,普瑞眼科旗下子公司在2018年至2020年期间因违规被处罚事项共计41项,累计被罚款数额超36万元。

普瑞眼科称,“发行人各项违法违规行为不属于重大违法违规行为,不会对发行上市构成法律障碍”。

记者注意到,尽管普瑞眼科称上述行政处罚事件不构成重大违法违规,但深交所关注到此问题,在第三轮问询中,深交所要求普瑞眼科补充披露针对报告期内各项行政处罚的具体整改情况,内控措施是否健全有效,能否保证生产经营合规性的问题。

此外,记者注意到,在第三轮问询中,除了行政处罚事项,深交所还重点问询了普瑞眼科的“医保违规”事项。

深交所指出,报告期内,普瑞眼科部分下属医院存在违反医保协议约定情形。普瑞眼科或其子公司违规结算医保费用、耗材定价高于医保规定等情形,属于违反医保协议的违约行为,就该等违约行为,医保经办机构未予结算相应医保费用,并要求普瑞眼科或其子公司根据协议约定支付相应违约金或扣除部分服务保证金,但上述医保违约行为未导致医保管理部门作出行政处罚。

深交所要求其补充披露报告期内下属医院违反医保协议规定的具体情形,结合公司违反与各地医保机构签署的医疗保险服务协议的具体条款,说明认定上述情形不构成行政处罚的依据及合理性。

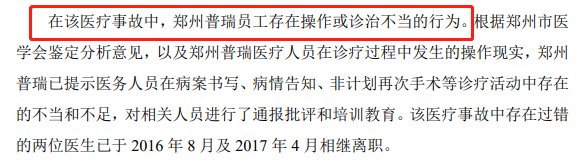

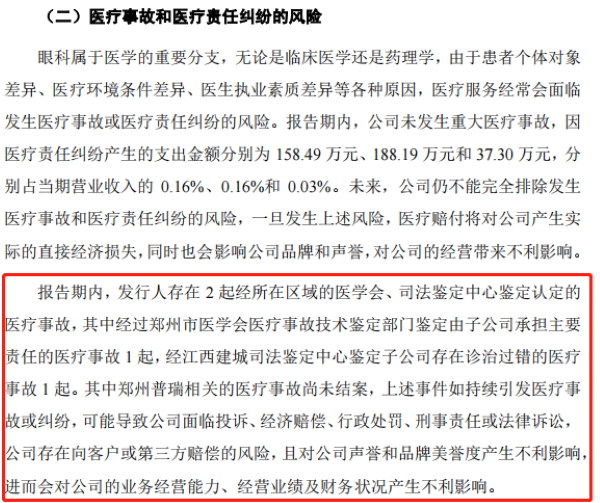

此外,普瑞眼科在后续披露的招股书中还补充了“报告期内医疗事故情况”,称报告期内存在2起经所在区域的医学会、司法鉴定中心鉴定认定的医疗事故,涉及郑州普瑞、南昌普瑞2家子公司。普瑞眼科表示,在上述2起医疗事故中,郑州普瑞员工、南昌普瑞员工均存在存在操作或诊治不当的行为。

值得注意的是,招股书显示,其中郑州普瑞相关的医疗事故尚未结案,上述事件如持续引发医疗事故或纠纷,可能导致公司面临投诉、经济赔偿、行政处罚、刑事责任或法律诉讼,公司存在向客户或第三方赔偿的风险,且对公司声誉和品牌美誉度产生不利影响,进而会对公司的业务经营能力、经营业绩及财务状况产生不利影响。