北京

北京 初夏是瘦身的最佳时机。这句话不仅适用于普通人,对于企业也是如此。6月刚至,家居流通龙头红星美凯龙就启动了瘦身计划。

6月2日晚间,红星美凯龙发布公告称,与天津远川投资有限公司达成《合作框架协议》。根据协议,天津远川将受让红星美凯龙所持有的7家物流子公司100%股权(含间接取得并持有的夹层公司及项目公司);交易标的分别为西藏红星美凯龙企业管理有限公司、红星美凯龙(上海)企业管理有限公司、天津红星美凯龙物流有限公司、上海倍博物流有限公司、上海倍正物流有限公司、上海倍跃物流有限公司、上海倍茂物流有限公司。

据了解,天津远川为远洋资本的关联公司。红星美凯龙与远洋资本将依托战略合作机制,整合资源优势,在配送、仓储、供应链等多个领域开展更为深入的合作。

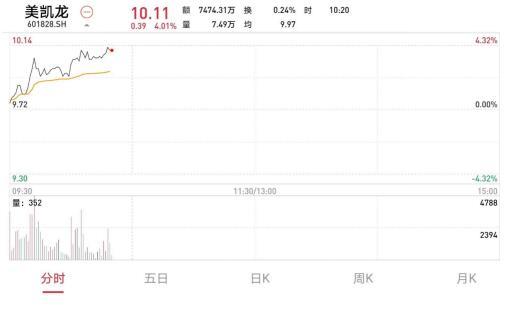

资本市场对此次交易反应积极。6月3日,红星美凯龙早盘高开,股价一度上涨至10.11元,较前一个交易日的收盘价上涨4.01%。

在企业的发展历程中,敢于探索新业务当然令人敬佩,但有时主动做减法,同样是一种担当。红星美凯龙这次减的是什么?为什么要减?资本市场为何如此乐观?透过对上述问题的解答,我们可以对其战略有更加清晰的认识。

这道减法怎么算?

先来看看这次减去的是什么。

根据公告,红星美凯龙本次拟转让的7家子公司均为物流企业,资产总价25亿元。物流并非家居巨头的核心经营范围,涉及到此次交易的7家公司都属于红星美凯龙的非核心资产。

年轻人喜欢在天气转暖之际进行瘦身,红星美凯龙选择此时转让非核心资产,同样是因为“升温了”。

行业人士表示,主营业务的持续优化很可能是红星美凯龙决定转让非核心资产的重要原因。他们计划通过对这些资产的剥离,进一步降低负债率,实现轻装上阵,并将资源集中于家居主业。

“去年行业受疫情影响较大,但今年迅速回暖,复苏势头超过不少人的预期。所以,红星美凯龙选择集中资源,加大对家居主业的投入,以期获得更高回报”。

相关数据印证了上述观点。根据商务部流通业发展司、中国建筑材料流通协会的统计,4月份全国建材家居景气指数(BHI)达到114.52,同比上涨28.79点。全国规模以上建材家居卖场4月销售额874.4亿元,同比上涨66.28%;1-4月累计销售额达到2855.0亿元,同比上涨95.49%。

在行业回暖的大背景下,红星美凯龙在去年顺势推动“轻资产、重运营、降杠杆”战略。目前来看,三大方向均取得突破性进展。

在以委管商场为代表的轻资产模式下,红星美凯龙实现了对下沉市场的渗透,并且大幅度减少了资本性支出。2020年,委管商场净增加23家,特许经营家居建材项目净增加22家,到2020年底,委管商场和特许经营家居建材项目达到了339家。且后续已签约已拿地委管商场项目储备充足,未来具有充分发展空间。

重运营的经营思路让每一个商场、每一个品类的精细化运营能力都得到提升,高端电器、定制橱柜、系统门窗等新兴品类被不断挖掘,整体经营效率得到有效提升。今年第1季度,公司实现营业收入33.41亿元,同比上涨30.70%,扣非后归母净利润达到4.13亿元,同比涨幅101.45%;净利率较去年同期提高6.01个百分点至21.68%,盈利能力大幅提升。

在降杠杆方面,红星美凯龙有序控制有息负债规模。截止2020年年末,红星美凯龙有息负债较2020年6月底减少25亿元,有息负债率下降至34.86%。

“更轻盈”才能飞地更高

专注于一个领域的经营策略,可以将有限的人力、物力、财富集中利用,提升资金使用效率;同时,企业也能更专注地研究自身行业的前景,从而制定合适的战略规划,获取更高利润。

在商业史上,不乏通过主动“瘦身”而聚焦主业,最后实现高速发展的案例。

1984年成立的万科最初主营进出口和加工贸易。1988年,他们开始进军房地产行业,并在1992年确立了以房地产为核心业务的战略。此后,万科经历了8年左右的业务调整阶段。2001年,他们将万佳超市溢价转让给第一大股东华润集团,标志着转型基本完成。

“瘦身”的过程或许漫长,但效果显著。在全力聚焦主营业务后的20年,万科的业绩稳步攀升,成为国内房地产行业的头部企业。2006年,万科跻身中国企业500强。2016年,他们首次进入《财富》世界500强。

回头来看红星美凯龙,“瘦身”对于他们而言其实并不陌生。车建新创业初期,采用的是“前店后厂”模式,即自己生产,自己销售。1996年,他关闭了家具工厂,专注于家具城的经营,全面从制造商转型为渠道商。此后,红星美凯龙进入连锁品牌时代,开始在全国范围高歌猛进。2016年,红星美凯龙家居Mall数量突破200家,一举成为全球规模最大、数量最多的大型商业Mall运营商。

时间的指针似乎回到了当初的起点。今天的红星美凯龙再次面对一道减法题。

公告显示,7家物流子公司的成立时间大多集中在2016-2018年。当时,公司考虑到物流配送的工作直接面对消费者,对品牌口碑有一定影响,因此在多个城市试点物流中心。

但物流毕竟是需要重资产、高额投入的业务,否则难以形成规模效益。这显然与红星美凯龙当前通过轻资产模式提高利润率的发展方向不符。

此外,阿里巴巴在2019年入股红星美凯龙,这也为后者在物流领域的布局提供了更多可能性。因为当时他们就表示将与菜鸟协同进行物流布局,包括但不限于家装家具产品的仓库、物流、配送、安装服务体系等的建设等。

可以预见,在完成这次交易后,红星美凯龙的折旧、人力等费用有望降低,有利于公司利润率的进一步优化。相关转让收入也将为他们聚焦家居主赛道提供弹药。

此外,公司37亿元股票定增在一周前获得中国证监会的核准批复。随着定增计划的顺利执行,主业经营继续向好,轻资产模式的进一步拓展,以及非核心资产的剥离,公司负债率将出现显著下降。

股价的波动来自预期的变化,当各方面都在往好的方向发展时,投资人自然会买单。红星美凯龙的下一次腾飞,或许就从这次“瘦身”开始。

(以上图为土巴兔提供,授权中国网财经使用)