北京

北京 编者按:中国证监会第十八届发行审核委员会定于7月14日召开2022年第79次发行审核委员会工作会议,审核箭牌家居集团股份有限公司(简称“箭牌家居”)的首发申请。

箭牌家居是一家集研发、生产、销售与服务于一体的大型现代化制造企业,生产范围覆盖高品质卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品,致力于为消费者提供一站式智慧家居解决方案,目标是成为国际一流的智慧家居品牌。

公司本次拟在深交所主板发行不超过9,899.6717万股,不低于本次发行后总股本的10%。公司保荐人(主承销商)为中信证券股份有限公司,保荐代表人杨锐彬、史松祥。

公司控股股东为佛山市乐华恒业实业投资有限公司(简称“乐华恒业投资”),持有公司股份48,000.00万股,持股比例为55.24%。

截至招股说明书签署日,谢岳荣直接持有公司23.94%的股份;谢岳荣、霍秋洁、谢安琪、谢炜合计持有65.00%乐华恒业投资的股权,乐华恒业投资持有公司55.24%的股份。谢岳荣和霍秋洁为夫妻关系,谢安琪为谢岳荣与霍秋洁之女,谢炜为谢岳荣与霍秋洁之子,四人合计控制公司79.17%的股份。谢岳荣、霍秋洁、谢安琪、谢炜系公司的共同实际控制人。

箭牌家居拟募集资金180,947.00万元,其中48,192.30万元用于智能家居产品产能技术改造项目,46,025.57万元用于年产1000万套水龙头、300万套花洒项目,17,364.00万元用于智能家居研发检测中心技术改造项目,9,054.75万元用于数智化升级技术改造项目,26,310.38万元用于基于新零售模式的营销服务网络升级与品牌建设项目,34,000.00万元用于补充流动资金。

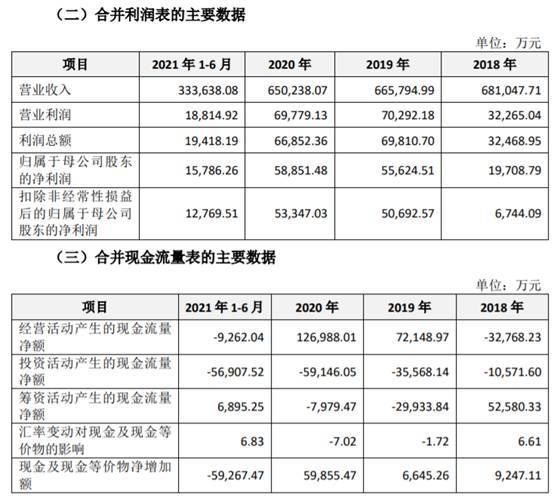

2018年至2021年上半年,箭牌家居实现营业收入681,047.71万元、665,794.99万元、650,238.07万元和333,638.08万元;归属于母公司股东的净利润分别为19,708.79万元、55,624.51万元、58,851.48万元和15,786.26万元;经营活动产生的现金流量净额分别为-32,768.23万元、72,148.97万元、126,988.01万元和-9,262.04万元。

上述同期,公司销售商品、提供劳务收到的现金分别为668,725.85万元、693,494.36万元、687,276.19万元和368,269.70万元;主营业务收入分别为675,925.74万元、661,630.85万元、647,768.04万元和331,657.20万元。

值得注意的是,箭牌家居IPO前夕突击分红,2020年8月28日,箭牌家居2020年第二次临时股东大会审议通过《关于2020半年度利润分配方案的议案》,以公司现有总股本821,729,505股为基数向全体股东共计派发现金4.50亿元(含税),其余未分配利润结转下年。不送红股,不以资本公积金转增股本。具体按股东持股比例进行分配。

根据公司的股权结构,谢岳荣与妻子霍秋洁、其女谢安琪、其子谢炜四人合计控制公司79.17%的股份。按照持股比例计算,实际控制人一家在此次分红中共分走了3.56亿元。

2018年至2021年上半年,箭牌家居卫生陶瓷品类产品的销售收入分别为312,899.43万元、309,851.78万元、299,759.00万元和153,598.62万元,占主营业务收入的比例分别为46.29%、46.83%、46.28%和46.31%,是公司最主要的产品品类。

上述同期,箭牌家居卫生陶瓷品类下的坐便器单价分别为570.16元/件、631.60元/件、630.79元/件和658.50元/件;盆类单价分别为140.71元/件、147.76元/件、135.79元/件和133.49元/件;蹲便器单价分别为85.87元/件、98.07元/件、95.37元/件和91.88元/件;小便器单价分别为251.68元/件、255.89元/件、245.67元/件和245.26元/件。除盆类外,各产品在报告期内均有不同程度的提价。

另外,箭牌家居的第二大产品龙头五金类,其中龙头花洒在2018年至2021年上半年的单价分别为332.26元/个、384.66元/个、368.57元/个和365.64元/个;公司第三大产品中的浴室家具类的单价分别为581.5元/套、731.33元/套、614.45元/套和534.01元/套。

尽管产品单价提高,但箭牌家居主要产品销量出现了不同程度的下滑。2018至2021年上半年,公司卫生陶瓷类产品的总销量分别为1,231.35万件、1,167.08万件、1,154.76万件和577.38万件;浴室柜产品总销量分别为160.29万套、117.68万套、117.17万套和65.80万套;瓷砖产品销量分别为2,221.14万平方米、1,674.76万平方米、2,184.78万平方米和955.08万平方米;浴缸浴房销量分别为106.98万件、90.39万件、100.30万件和53.62万件。

2018年至2021年上半年,箭牌家居的主营业务毛利率分别为24.45%、32.09%、31.63%和29.08%,其中卫生陶瓷产品的毛利率分别为24.39%、33.65%、34.53%和32.30%,龙头五金产品的毛利率分别为27.50%、31.63%、29.38%和26.48%,存在一定波动。

2018年至2021年上半年各期末,箭牌家居的总资产分别为682,727.08万元、669,321.54万元、732,663.69万元和726,182.35万元,总负债分别为566,334.48万元、509,011.58万元、494,992.98万元和471,077.18万元。

上述各期末,箭牌家居的流动资产分别为294,762.91万元、272,202.35万元、304,277.52万元和259,706.08万元,流动负债分别为508,275.55万元、462,954.60万元、440,978.99万元和393,688.14万元。

虽然流动负债持续减少,但报告期内箭牌家居的流动资产均无法覆盖流动负债。

2018年至2021年上半年各期末,箭牌家居的货币资金分别为102,106.28万元、98,548.01万元、144,923.69万元和74,079.90万元,主要由银行存款和其他货币资金构成,其他货币资金主要为银行承兑汇票保证金和履约保证金。

招股书显示,箭牌家居流动负债金额较高主要是因为应付款项较高。2018年至2021年上半年,公司应付票据余额分别为144,432.48万元、119,782.16万元、142,126.59万元和98,799.31万元,应付账款分别为188,170.04万元、165,774.97万元、148,297.34万元和172,623.30万元。

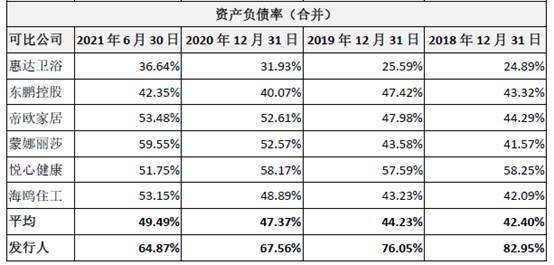

2018年至2021年上半年各期末,箭牌家居的资产负债率分别为82.95%、76.05%、67.56%和64.87%,而行业可比公司的平均资产负债率为42.40%、44.23%、47.37%和49.49%,除2021年上半年外,公司资产负债率较行业平均值均高出30个百分点。

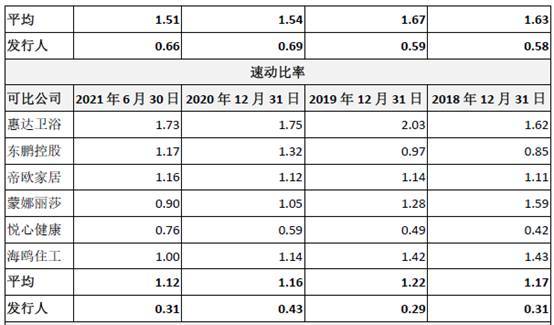

上述各期末,行业可比公司的流动比率平均值分别为1.63、1.67、1.54和1.51,而箭牌家居流动比率分别为0.58、0.59、0.69和0.66;行业可比公司的速动比率平均值分别为1.17、1.22、1.16和1.12,箭牌家居的速动比率分别为0.31、0.29、0.43和0.31。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,合理的最低流动比率为2。 速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,速动比率维持在1较为正常。箭牌家居流动比率持续低于0.7,速动比率持续低于0.45,说明偿债能力弱。

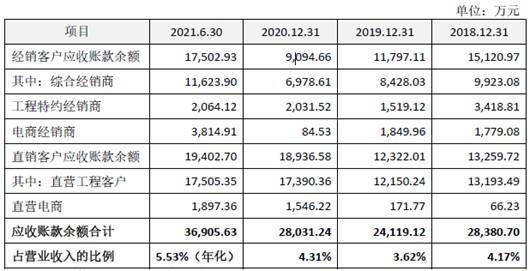

2018年至2021年上半年各期末,箭牌家居的应收账款账面价值分别为26,468.89万元、21,683.56万元、23,737.09万元和30,192.94万元,应收账款余额分别为28,380.70万元、24,119.12万元、28,031.24万元和36,905.63万元,占营业收入比例分别为4.17%、3.62%、4.31%和5.53%(年化)。

上述各期末,箭牌家居逾期应收账款合计7,700.44万元、9,318.13万元、13,483.30万元和11,737.62万元,占应收账款余额的比例分别为27.13%、38.63%、48.10%和31.80%。

2018年至2021年上半年各期末,箭牌家居的应收票据账面价值分别为3,158.28万元、6,134.83万元、11,113.31万元和7,087.26万元,应收票据余额分别为3,297.32万元、6,457.71万元、11,698.23万元和7,460.27万元,占营业收入的比例分别为0.46%、0.92%、1.71%和1.12%。

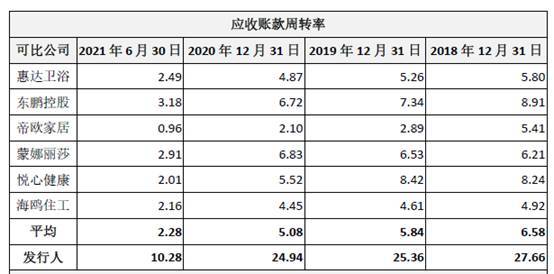

上述各期末,箭牌家居的应收账款周转率分别为27.66、25.36、24.94和10.28,行业可比公司的应收账款周转率平均值分别为6.58、5.84、5.08和2.28。

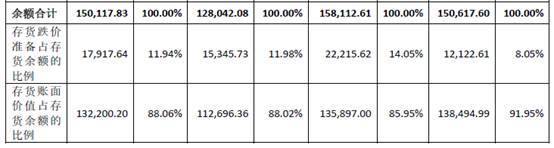

2018年至2021年上半年各期末,箭牌家居的存货账面价值分别为138,494.99万元、135,897.00万元、112,696.36万元和132,200.20万元,存货账面余额分别为150,617.60万元、158,112.61万元、128,042.08万元和150,117.83万元,公司存货主要由原材料和库存商品构成。

上述各期末,箭牌家居计提的存货跌价准备金额分别为12,122.61万元、22,215.62万元、15,345.73万元和17,917.64万元。

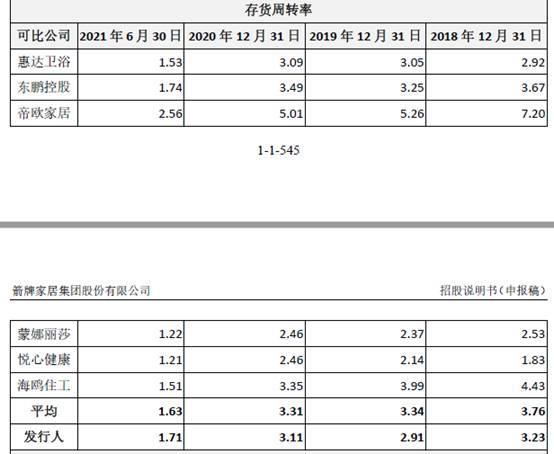

2018年至2021年上半年各期末,箭牌家居的存货周转率分别为3.23、2.91、3.11和1.71,行业可比公司的存货周转率平均值分别为3.76、3.34、3.31和1.63。

招股书显示,2018年至2021年上半年,箭牌家居的员工人均薪酬分别为6.88万元/年、7.47万元/年、7.17万元/年和4.19万元/年。而2018年至2020年行业可比公司的员工人均薪酬为分别为11.46万元/年、12.25万元/年、11.76万元/年,各期远高于箭牌家居。

同时,箭牌家居的员工数量也总体下降。2018年至2021年上半年,公司合计拥有正式员工分别为17,966人、15,725人、15,075人和16,647人。

2018年至2021年上半年,箭牌家居在全国的经销商数量分别为1623个、1677个、1746个和1775个,二级分销商分别为4239个、5140个、6197个和6440个,整体呈增长趋势。

上述各期,公司的经销收入分别为640,574.83万元、635,035.50万元、611,446.03万元和307,750.77万元,占主营业务收入的比例分别为94.77%、95.98%、94.39%和92.79%。

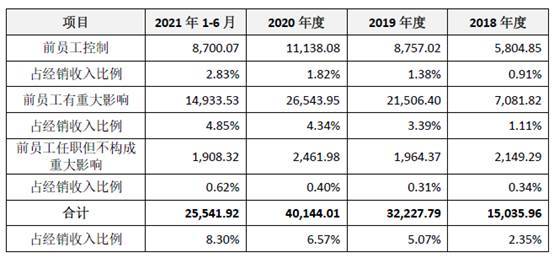

报告期内,箭牌家居经销商中存在的公司前员工持有股权或担任董事、监事、高级管理人员等职位的经销商(简称“前员工经销商”)共115家。2018年至2021年上半年,公司对前员工经销商营业收入分别为15,035.96万元、32,227.79万元、40,144.01万元和25,541.92万元,占当年销售收入的比重分别为2.21%、4.84%、6.17%和7.66%。

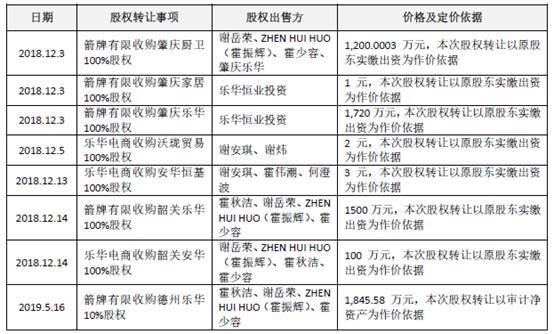

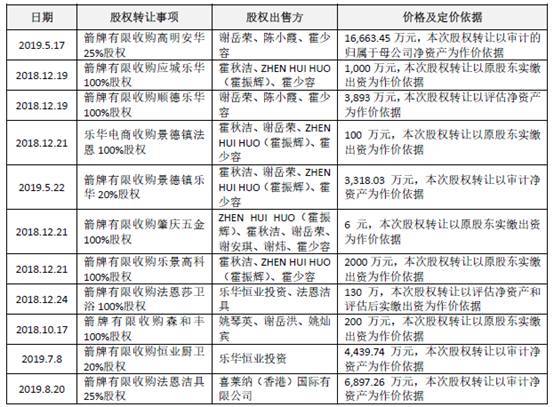

招股书披露,箭牌家居为整合相关业务和资产,进行了一系列资产重组,涉及的收并购公司共计18家,其中有17家公司属于公司实际控制人的同一控制下。

公司以仅1元至6元的价格收购多家公司相应股权,成为控股股东,其中高价收购审计净资产为负值的企业超四成,包括2018年12月3日,收购的肇庆厨卫审计净资产为-50.15万元;2018年12月3日,收购的肇庆乐华审计净资产为-6,585.51万元;2018年12月5日,收购沃珑贸易的审计净资产为-81.67万元;2018年12月13日,收购的安华恒基审计净资产为-0.31万元;2018年12月14日,收购的韶关乐华审计净资产为-11,165.06万元;2018年12月19日,收购的应城乐华审计净资产为-3,099.19万元;2018年12月21日,收购的肇庆五金审计净资产为-436.69万元;2018年12月24日,收购的法恩莎卫浴审计净资产为-253.80万元。

招股书披露,箭牌家居与本次发行的保荐人(主承销商)中信证券存在股权关系。

2019年10月24日,箭牌家居前身箭牌有限股东会通过决议,同意将公司的注册资本由80,000.00万元增加至82,172.95万元,由乐华嘉悦认缴出资1,351.22万元、中证投资认缴出资469.56万元、金石坤享认缴出资352.17万元。其中乐华嘉悦为员工持股平台,其增资价格为1.90元/注册资本;中证投资及金石坤享系外部投资者,增资价格以投后估值70.00亿元为依据,经双方协商确定为8.52元/注册资本。

截至招股说明书签署日,中证投资持有公司0.54%的股份,金石坤享持有公司0.41%的股份。其中,中证投资系中信证券全资子公司,金石坤享的普通合伙人及执行事务合伙人为金石沣汭投资管理(杭州)有限公司,其基金管理人为青岛金石灏汭投资有限公司。金石沣汭投资管理(杭州)有限公司和青岛金石灏汭投资有限公司均系中信证券通过全资子公司金石投资有限公司100%持股的二级子公司。

因此,中证投资和金石坤享系中信证券同一控制下的企业,其对箭牌家居的合计持股比例为0.95%。

另外,根据证监会2021年12月24日披露对箭牌家居首次公开发行股票申请文件反馈意见,证监会对公司提出了三类共计61个问题,其中涉及规范性问题共有18项,信披问题共有38项,其余5项其他问题。

在规范性问题中,证监会重点提及了多项合规性问题,其中包括报告期内发行人进行的一系列资产重组,是否存在隐藏性条款、潜在纠纷、利益输送等问题;实控人控制的多家企业注销、清算或股权转让的理由等;公司2019年、2020年三轮融资中均涉及特殊权利条款中,要求完全披露对赌协议等问题。

在经营层面,证监会对于箭牌家居营销模式中,经销商收入占比连续3年超过90%的高比例提出质疑,并要求说明经销商情况,发行人及其股东、高管与经销商之间是否有关联关系等;是否存在实控人或关联方通过异常资金往来,虚增或虚构销售回款的情况,相关销售是否真实实现等。

除此之外,证监会反馈意见还包括涉及环保、员工社保、产能布局、税收优惠、资金拆借、财务报表大幅度波动等。

家居产品生产企业冲刺深交所 拟募资18.09亿元

箭牌家居是一家集研发、生产、销售与服务于一体的大型现代化制造企业,生产范围覆盖高品质卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品,致力于为消费者提供一站式智慧家居解决方案,目标是成为国际一流的智慧家居品牌。

公司本次拟在深交所主板发行不超过9,899.6717万股,不低于本次发行后总股本的10%。公司保荐人(主承销商)为中信证券股份有限公司,保荐代表人杨锐彬、史松祥。

公司控股股东为佛山市乐华恒业实业投资有限公司(简称“乐华恒业投资”),持有公司股份48,000.00万股,持股比例为55.24%。

截至招股说明书签署日,谢岳荣直接持有公司23.94%的股份;谢岳荣、霍秋洁、谢安琪、谢炜合计持有65.00%乐华恒业投资的股权,乐华恒业投资持有公司55.24%的股份。谢岳荣和霍秋洁为夫妻关系,谢安琪为谢岳荣与霍秋洁之女,谢炜为谢岳荣与霍秋洁之子,四人合计控制公司79.17%的股份。谢岳荣、霍秋洁、谢安琪、谢炜系公司的共同实际控制人。

箭牌家居拟募集资金180,947.00万元,其中48,192.30万元用于智能家居产品产能技术改造项目,46,025.57万元用于年产1000万套水龙头、300万套花洒项目,17,364.00万元用于智能家居研发检测中心技术改造项目,9,054.75万元用于数智化升级技术改造项目,26,310.38万元用于基于新零售模式的营销服务网络升级与品牌建设项目,34,000.00万元用于补充流动资金。

2021年上半年营收33.4亿元 净利润1.6亿元

2018年至2021年上半年,箭牌家居实现营业收入681,047.71万元、665,794.99万元、650,238.07万元和333,638.08万元;归属于母公司股东的净利润分别为19,708.79万元、55,624.51万元、58,851.48万元和15,786.26万元;经营活动产生的现金流量净额分别为-32,768.23万元、72,148.97万元、126,988.01万元和-9,262.04万元。

上述同期,公司销售商品、提供劳务收到的现金分别为668,725.85万元、693,494.36万元、687,276.19万元和368,269.70万元;主营业务收入分别为675,925.74万元、661,630.85万元、647,768.04万元和331,657.20万元。

IPO前夕突击分红4.50亿元

招股书显示,2020年8月28日,箭牌家居2020年第二次临时股东大会审议通过《关于2020半年度利润分配方案的议案》,以公司现有总股本821,729,505股为基数向全体股东共计派发现金4.50亿元(含税),其余未分配利润结转下年。不送红股,不以资本公积金转增股本。具体按股东持股比例进行分配。

根据公司的股权结构,谢岳荣与霍秋洁夫妻、其女谢安琪、其子谢炜四人合计控制公司79.17%的股份。按照持股比例计算,实际控制人一家在此次分红中共分走了3.56亿元。

值得注意的是,箭牌家居在2021年7月1日首次预披露招股书,计划募集资金中有3.4亿元用于补充流动资金,IPO前夕却突击大额分红,公司募资补充流动性是否合理?

主要产品提价 销量下滑

2018年至2021年上半年,箭牌家居卫生陶瓷品类产品的销售收入分别为312,899.43万元、309,851.78万元、299,759.00万元和153,598.62万元,占主营业务收入的比例分别为46.29%、46.83%、46.28%和46.31%,是公司最主要的产品品类。

上述同期,箭牌家居卫生陶瓷品类下的坐便器单价分别为570.16元/件、631.60元/件、630.79元/件和658.50元/件;盆类单价分别为140.71元/件、147.76元/件、135.79元/件和133.49元/件;蹲便器单价分别为85.87元/件、98.07元/件、95.37元/件和91.88元/件;小便器单价分别为251.68元/件、255.89元/件、245.67元/件和245.26元/件。除盆类外,各产品在报告期内均有不同程度的提价。

另外,箭牌家居的第二大产品龙头五金类,其中龙头花洒在2018年至2021年上半年的单价分别为332.26元/个、384.66元/个、368.57元/个和365.64元/个;公司第三大产品中的浴室家具类的单价分别为581.5元/套、731.33元/套、614.45元/套和534.01元/套。

2018至2021年上半年,箭牌家居主要产品销量出现了不同程度的下滑。其中,公司卫生陶瓷类产品的总销量分别为1,231.35万件、1,167.08万件、1,154.76万件和577.38万件。

上述同期,公司浴室柜产品总销量分别为160.29万套、117.68万套、117.17万套和65.80万套;瓷砖产品销量分别为2,221.14万平方米、1,674.76万平方米、2,184.78万平方米和955.08万平方米;浴缸浴房销量分别为106.98万件、90.39万件、100.30万件和53.62万件。

2018年至2021年上半年,箭牌家居的主营业务毛利率分别为24.45%、32.09%、31.63%和29.08%,其中卫生陶瓷产品的毛利率分别为24.39%、33.65%、34.53%和32.30%,龙头五金产品的毛利率分别为27.50%、31.63%、29.38%和26.48%,存在一定波动。

流动资产无法覆盖流动负债

2018年至2021年上半年各期末,箭牌家居的总资产分别为682,727.08万元、669,321.54万元、732,663.69万元和726,182.35万元,总负债分别为566,334.48万元、509,011.58万元、494,992.98万元和471,077.18万元。

上述各期末,箭牌家居的流动资产分别为294,762.91万元、272,202.35万元、304,277.52万元和259,706.08万元,流动负债分别为508,275.55万元、462,954.60万元、440,978.99万元和393,688.14万元。

虽然流动负债持续减少,但报告期内箭牌家居的流动资产均无法覆盖流动负债。

2018年至2021年上半年各期末,箭牌家居的货币资金分别为102,106.28万元、98,548.01万元、144,923.69万元和74,079.90万元,主要由银行存款和其他货币资金构成,其他货币资金主要为银行承兑汇票保证金和履约保证金。

招股书显示,箭牌家居流动负债金额较高主要是因为应付款项较高。2018年至2021年上半年,公司应付票据余额分别为144,432.48万元、119,782.16万元、142,126.59万元和98,799.31万元,应付账款分别为188,170.04万元、165,774.97万元、148,297.34万元和172,623.30万元。

资产负债率高于行业均值

2018年至2021年上半年各期末,箭牌家居的资产负债率分别为82.95%、76.05%、67.56%和64.87%,而行业可比公司的平均资产负债率为42.40%、44.23%、47.37%和49.49%,除2021年上半年外,公司资产负债率较行业平均值均高出30个百分点。

上述各期末,行业可比公司的流动比率平均值分别为1.63、1.67、1.54和1.51,而箭牌家居流动比率分别为0.58、0.59、0.69和0.66;行业可比公司的速动比率平均值分别为1.17、1.22、1.16和1.12,箭牌家居的速动比率分别为0.31、0.29、0.43和0.31。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,合理的最低流动比率为2。 速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,速动比率维持在1较为正常。箭牌家居流动比率持续低于0.7,速动比率持续低于0.45,说明偿债能力弱。

去年上半年应收账款3.7亿元

2018年至2021年上半年各期末,箭牌家居的应收账款账面价值分别为26,468.89万元、21,683.56万元、23,737.09万元和30,192.94万元,应收账款余额分别为28,380.70万元、24,119.12万元、28,031.24万元和36,905.63万元,占营业收入比例分别为4.17%、3.62%、4.31%和5.53%(年化)。

上述各期末,箭牌家居逾期应收账款合计7,700.44万元、9,318.13万元、13,483.30万元和11,737.62万元,占应收账款余额的比例分别为27.13%、38.63%、48.10%和31.80%。

2018年至2021年上半年各期末,箭牌家居的应收票据账面价值分别为3,158.28万元、6,134.83万元、11,113.31万元和7,087.26万元,应收票据余额分别为3,297.32万元、6,457.71万元、11,698.23万元和7,460.27万元,占营业收入的比例分别为0.46%、0.92%、1.71%和1.12%。

上述各期末,箭牌家居的应收账款周转率分别为27.66、25.36、24.94和10.28,行业可比公司的应收账款周转率平均值分别为6.58、5.84、5.08和2.28。

去年上半年存货达15亿元

2018年至2021年上半年各期末,箭牌家居的存货账面价值分别为138,494.99万元、135,897.00万元、112,696.36万元和132,200.20万元,存货账面余额分别为150,617.60万元、158,112.61万元、128,042.08万元和150,117.83万元,公司存货主要由原材料和库存商品构成。

上述各期末,箭牌家居计提的存货跌价准备金额分别为12,122.61万元、22,215.62万元、15,345.73万元和17,917.64万元。

2018年至2021年上半年各期末,箭牌家居的存货周转率分别为3.23、2.91、3.11和1.71,行业可比公司的存货周转率平均值分别为3.76、3.34、3.31和1.63。

人均薪酬远低于同行 员工人数下降

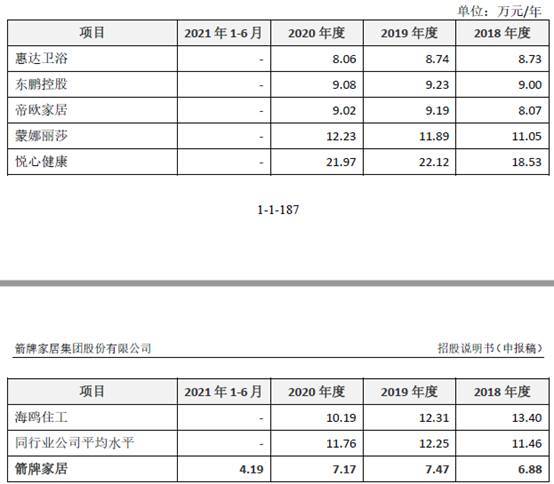

招股书显示,2018年至2021年上半年,箭牌家居的员工人均薪酬分别为6.88万元/年、7.47万元/年、7.17万元/年和4.19万元/年。

而2018年至2020年行业可比公司的员工人均薪酬为分别为11.46万元/年、12.25万元/年、11.76万元/年,各期远高于箭牌家居。

对此箭牌家居表示,这是由于公司自2018年起实施减员增效措施和薪酬体系改革所导致的。

同时,箭牌家居的员工数量也总体下降。2018年至2021年上半年,公司合计拥有正式员工分别为17,966人、15,725人、15,075人和16,647人。

经销商收入占比连续3年超过90%

2018年至2021年上半年,箭牌家居在全国的经销商数量分别为1623个、1677个、1746个和1775个,二级分销商分别为4239个、5140个、6197个和6440个,整体呈增长趋势。

上述各期,公司的经销收入分别为640,574.83万元、635,035.50万元、611,446.03万元和307,750.77万元,占主营业务收入的比例分别为94.77%、95.98%、94.39%和92.79%。

对前员工经销商销售金额增长较快

报告期内,箭牌家居经销商中存在的公司前员工持有股权或担任董事、监事、高级管理人员等职位的经销商(简称“前员工经销商”)共115家。

2018年至2021年上半年,公司对前员工经销商营业收入分别为15,035.96万元、32,227.79万元、40,144.01万元和25,541.92万元,占当年销售收入的比重分别为2.21%、4.84%、6.17%和7.66%。

频繁收购实际控制人旗下股权

招股书披露,箭牌家居为整合相关业务和资产,进行了一系列资产重组,涉及的收并购公司共计18家,其中有17家公司属于公司实际控制人的同一控制下。

公司以仅1元至6元的价格收购多家公司相应股权,成为控股股东,其中高价收购审计净资产为负值的企业超四成,包括2018年12月3日,收购的肇庆厨卫审计净资产为-50.15万元;2018年12月3日,收购的肇庆乐华审计净资产为-6,585.51万元;2018年12月5日,收购沃珑贸易的审计净资产为-81.67万元;2018年12月13日,收购的安华恒基审计净资产为-0.31万元;2018年12月14日,收购的韶关乐华审计净资产为-11,165.06万元;2018年12月19日,收购的应城乐华审计净资产为-3,099.19万元;2018年12月21日,收购的肇庆五金审计净资产为-436.69万元;2018年12月24日,收购的法恩莎卫浴审计净资产为-253.80万元。

保荐机构中信证券的全资子公司入股

招股书披露,箭牌家居与本次发行的保荐人(主承销商)中信证券存在股权关系。

2019年10月24日,箭牌家居前身箭牌有限股东会通过决议,同意将公司的注册资本由80,000.00万元增加至82,172.95万元,由乐华嘉悦认缴出资1,351.22万元、中证投资认缴出资469.56万元、金石坤享认缴出资352.17万元。

其中乐华嘉悦为员工持股平台,其增资价格为1.90元/注册资本;中证投资及金石坤享系外部投资者,增资价格以投后估值70.00亿元为依据,经双方协商确定为8.52元/注册资本。

截至招股说明书签署日,中证投资持有公司0.54%的股份,金石坤享持有公司0.41%的股份。其中,中证投资系中信证券全资子公司,金石坤享的普通合伙人及执行事务合伙人为金石沣汭投资管理(杭州)有限公司,其基金管理人为青岛金石灏汭投资有限公司。金石沣汭投资管理(杭州)有限公司和青岛金石灏汭投资有限公司均系中信证券通过全资子公司金石投资有限公司100%持股的二级子公司。

因此,中证投资和金石坤享系中信证券同一控制下的企业,其对公司的合计持股比例为0.95%。

而一年后的2020年10月21日,箭牌家居召开2020年第三次临时股东大会,同意将公司注册资本由82,172.95万元增至85,596.82万元,本次增资由珠海岙恒以33,750.00万元认购公司新增的2,567.90万股股份,溢价部分即31,182.10万元计入公司的资本公积;深创投以8,750.00万元认购公司新增的665.77万股股份,溢价部分即8,084.23万元计入公司的资本公积;红土君晟以2,500.00万元认购公司新增的190.20万股股份,溢价部分即2,309.80万元计入公司的资本公积。本次增资价格以投后估值112.50亿元为依据,经双方协商确定为13.14元股。

证监会提出61个问题

根据证监会2021年12月24日披露对箭牌家居首次公开发行股票申请文件反馈意见,证监会对公司提出了三类共计61个问题,其中涉及规范性问题共有18项,信披问题共有38项,其余5项其他问题。

在规范性问题中,证监会重点提及了多项合规性问题,其中包括报告期内发行人进行的一系列资产重组,是否存在隐藏性条款、潜在纠纷、利益输送等问题;实控人控制的多家企业注销、清算或股权转让的理由等;公司2019年、2020年三轮融资中均涉及特殊权利条款中,要求完全披露对赌协议等问题。

在经营层面,证监会对于箭牌家居营销模式中,经销商收入占比连续3年超过90%的高比例提出质疑,并要求说明经销商情况,发行人及其股东、高管与经销商之间是否有关联关系等;是否存在实控人或关联方通过异常资金往来,虚增或虚构销售回款的情况,相关销售是否真实实现等。

针对箭牌家居的家族企业问题,证监会在合规性和信披问题中,一方面质询实际控制人谢岳荣、霍秋洁、谢安琪、谢炜四人签署一致行动协议,实控人认定的合理性等,同时如霍振辉、霍少容等直接或间接持股比例较大的股东或股东实控人,未被认定为发行人实控人原因和合理性等。

另一方面,实控人谢岳荣配偶(霍秋洁)的哥哥霍信棠控制的两家陶瓷公司公司,存在和箭牌家居从事相同业务,是否存在同业竞争关系,需要再度核查。

针对箭牌家居获取客户的一般流程,证监会要求说明,公司是否存在招投标单但未经过相关程序;订单获取方法,是否存在串标、围标、商业贿赂等不规范情形,以及内控制度能否有效防范商业贿赂风险;发行人、实控人、股东、董监高等核心人员,是否存在关联关系或者其他利益安排等。

证监会还指出,附属公司在使用尚未获得权属证书的25.55万平方米房产面积,以及在佛山市顺德区村委会资产及经济联社租赁土地上,13.83万平方米的自建厂房及搭建物,一方面土地使用权的取得、使用是否合规,建筑是否合法等问题。另一方面由于涉及集体土地或划拨土地,公司是否取得权属证书,以及承租定价是否公允,有无存在关联方利益输送,瑕疵房产上产生的收入、利润对于公司是否构成上市障碍等等。

除此之外,证监会反馈意见还包括涉及环保、员工社保、产能布局、税收优惠、资金拆借、财务报表大幅度波动等。