北京

北京 来源:博道基金

市场巨大的波动,使得其短期涨跌难以预测。但是从投资角度上,我们追求的是长期确定性的收益。

我们发现,要想资产稳健的保值增值,投资个股、行业主题、甚至单一资产类型,都是难以做到的。合理的大类资产配置,或许才是穿越周期的关键。

为什么要做大类资产配置?

一般来说,大家常用到的大类资产包括股债商汇等几种主要的类型,每种类型有着不同的期望收益率和波动率。

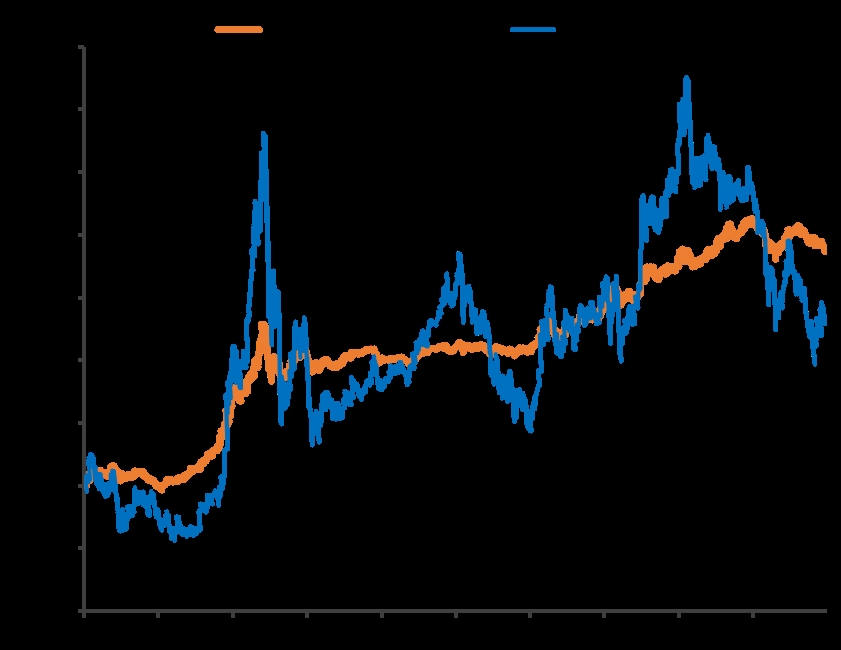

例如,全球范围内长周期看,股票类资产期望收益更高,波动也更大;债券类资产期望收益低一些,波动也低很多;商品类的资产收益和波动总体介于股票和债券之间,且在某些时候会发挥“危机Alpha”的效果,等等。

由于不同大类资产间具有低相关性,从而大类资产天然的具有组合配置的价值。大类资产的组合,能够努力追求“增厚收益”或者“降低波动”,从而更好的优化投资体验。

从过去10年中国的股票和债券类资产的收益对比就可以看出,股票资产波动更大,债券资产多数年份都能有正收益。股债组合配置的风险收益一般情况下会介于股票和债券之间。

恒定比例配置资产

一些常见的大类资产配置方法包括:恒定比例配置、马科维茨模型、B-L模型、风险平价模型、风险预算模型等。今天我们主要介绍恒定比例配置的方法。

恒定比例配置的方法简单且常用,因为便于计算和理解。例如股80%债20%,股债各50%,或者股票债券商品各占1/3等。

固定比例配置中,各类资产如果等比例配置,整个组合实际上会被波动最大的资产类型所控制,例如股债等权各50%配置,最终的组合收益和波动特征会主要被50%的股票资产基本决定,因为债券的收益和波动都远远小于股票。

如果我们需要让组合更平衡,那就不能简单的等权,而是要增加低波动资产的占比,减小高波动资产的占比。公募的“二级债基”正是基于这样的配置思路。

不可不知的“二级债基”

公募基金,主流产品设计是以股债配比为核心的。其中主要分为两大类,一类是偏股型的公募基金,一类是偏债型的公募基金。

偏股型基金:底层资产以股票为主,波动更大,长期的理论收益水平相对也高一点。在牛市中会有很强的进攻性,在熊市中也难免会下跌。代表品种例如:股票指数型基金、普通股票型基金、偏股混合型基金等。

偏债型基金:底层资产以债券为主,波动小不少。有趣的是,研究发现基于股票和债券大类资产的负相关性,包含5%到10%股票的债券型基金,很多情况下比完全没有股票资产的债券的基金,具有更优的收益风险比。在这样的基础上产生了独特的二级债基。二级债基的设计就是,80%以上的债券类资产,叠加不超过20%的权益类资产(实际权益仓位中枢水平可能约10%)。

由于股票资产年化波动率约20%左右,债券资产年化波动率2%左右。二级债基利用了这一特点,债券打底的基础上,加入不超过20%的权益资产,使股票和债券对基金整体的风险贡献总体上比较接近,从而更好的发挥组合配置的价值,持有体验往往更优。

数据来自wind

指数表现不代表个股收益,历史数据不带表未来

(文章来源:博道基金)