北京

北京 来源:华安基金

用一句话形容对于本轮医药行情的看法?

——就像全国人民等待冬天的降温,怕TA不来,又怕TA乱来。

已经持有的,怕行情迟迟不来,账户扛不住;

尚未买入的,怕行情乱来、超预期上涨,抓不住合适买点……

这样的矛盾,主要是对医药后市行情的担忧,那么本轮行情医药是转瞬即逝的反弹?还是“否极泰来”,当下对医药投资有什么积极理由?

本轮医药反弹的原因是?

政策回暖+基本面改善+创新药领域利好因素,驱动本轮医药行业反弹。

四季度创新药谈判和基药目录遴选等政策或将落地,这将提高药品性价比、规范行业,利好优质公司。

基本面端,2023年前三季度整体板块营收实现同比正增长,2023年前三季度,医疗设备、中药、医美、血制品医疗服务、医疗零售、综合器械、化学制剂实现较快增长。(数据来源:wind、中信建投,截至2023/9/30,细分板块统计收入及扣非归母净利同时实现正增长)

近期创新药领域利好不断,如减重及降糖领域迎新进展,海外及国内均已逐步进入产品落地期,ESMO、ASH等重磅创新药行业会议的举行,为行业发展提供指引等,医药板块的市场信心有所恢复。

当下医药投资逻辑未变,积极因素正在积累

1、“业绩底、估值底、政策底”,有望继续推动医药继续反弹。

医药行业2022年归母净利润和扣非后归母净利润分别同比增长5.63%、16.12%,2023年Q1-Q3对应同比减少-21.33%、-17.48%,医药存在业绩触底回升的趋势。

经过两年多的调整,医药估值进入历史底部区间,医药生物(申万)指数市盈率为29倍,低于近10年平均值(37.36倍)。此外医疗反腐、集采等影响被定价,负面因素逐渐弱化,今年鼓励医药创新政策更为明确,部分细分板块受政策支持力度更大。

(数据来源:净利润来自中信建投,截至2023Q3,估值数据来自wind,截至2023/11/16)

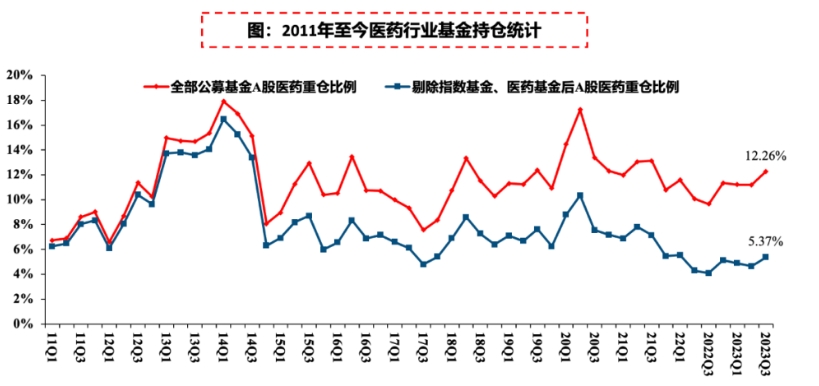

2、机构正在低位布局医药板块。

公募基金今年三季度医药持仓比例为12.26%,较二季度上升1.08个百分点;剔除指数基金、医药基金后的持股比例为5.37%,较前一季度提升0.71个百分点。拉长来看,目前基金持仓比例低于历史平均水平。

(数据来源:中信建投,截至2023Q3)

3、不改长期成长属性。

虽然过去几年医药在集采、定价影响下,调整明显,但成长性较足。一方面国家医疗支出不断增长统计局数据显示,我国卫生总费用2018年为5.91万亿元,2022年破了8万亿元;

另一方面,人口老龄化趋势下,医疗需求较大,同时随着社会经济的发展,居民生活水平的提升,对健康生活的需求增加,也会延伸出其他医药消费支出。从细分板块看,23Q3医疗服务板块营收、归母净利润分别同比增长14.78%、30.1%,上半年板块整体实现了较快的恢复性增长。

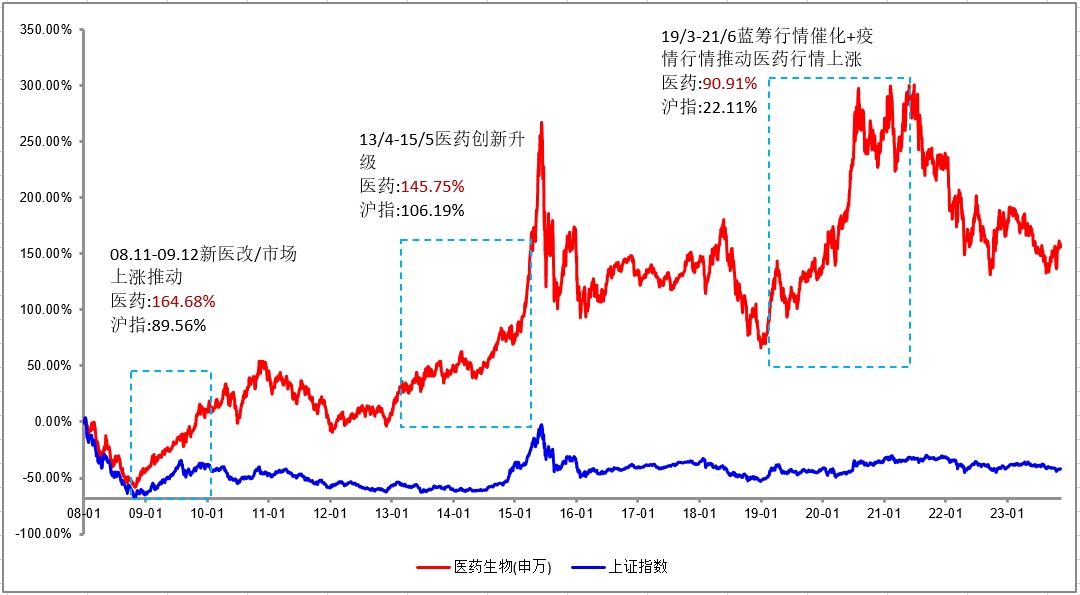

4、反弹中医药的“蓄力”更足。

从历史数据看,医药也曾经历过调整行情,随后受利好因素推动,医药反弹中弹性较足,下图显示,相比同期上证指数,医药生物指数反弹幅度更高。

(数据来源:wind,2008/1/1-2023/11/16)

总结而言,当前医药积极因素正在累积,无论从行业本身还是政策环境,医药反弹复苏的痕迹正在进行中,医药投资逻辑或未曾改变。

目前布局医药,需注意什么?

各类因素叠加下,医药行业长期弹性高,属于长坡厚雪的赛道,对于想要布局医药行业的投资者来说,小编分享两个建议。

一方面对于已经持有医药主题基金的投资者,不用过于纠结短期行情如何,考虑采用定投的方式摊薄成本、分散风险,把握医药长期机遇。

另一方面准备上车医药的投资者,因不同医药主题基金业绩分化较大、行业研究壁垒高,在选择基金时,综合对比其中长期时间维度下的业绩和回撤情况,是否优于同类基金或业绩比较基准,优选表现好的基金,并结合基金经理对医药的行业研究深度、管理能力等,选择“懂医药”的管理人。

(文章来源:华安基金)