北京

北京 来源:博时基金

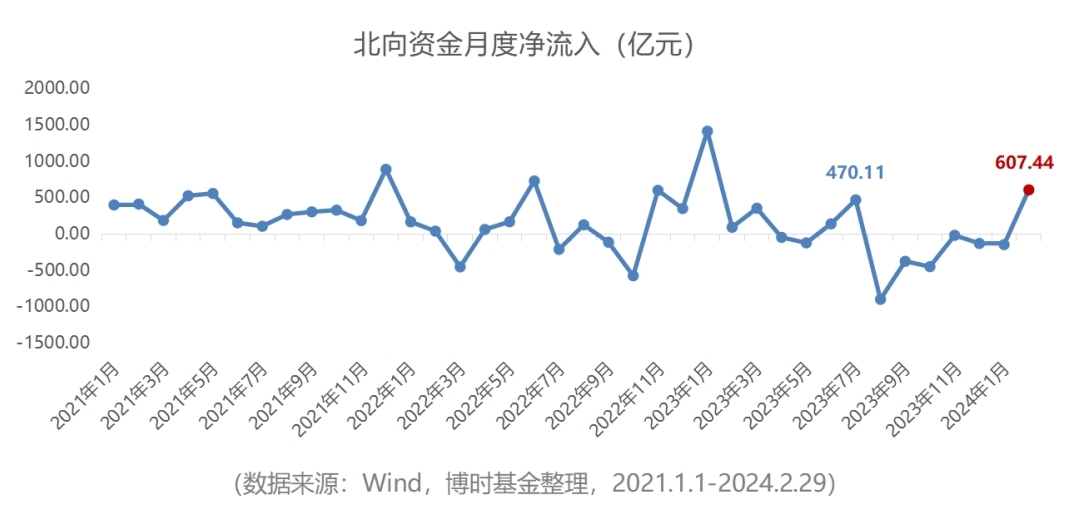

龙年开局A股情绪回暖,沪指也重新站上3000点。与此同时,海外资金也开始恢复净流入。截至2月收官,北向资金当月净流入额达607亿元。这是自2023年8月以来的首度回正,也是2023年2月以来的最高值。

北向资金常被称作“聪明钱”,流向也备受投资者关注,甚至会有投资者跟随北向资金的操作。

通过回测2017年以来北向资金的业绩表现,我们发现北向资金在2017至2021年相较于沪深300指数的确有相对更优的收益表现,不过在近两年市场震荡分化下,北向资金的超额收益表现也随之弱化。说明在过去两年的市场中,对于所谓的“聪明钱”而言,赚钱难度同样很大。

而如果将北向资金的年化收益与主动偏股型基金进行比较,不难发现“聪明钱”在业绩表现上并没有显著优势。因此,北向资金固然“聪明”,但也不必过度“神化”。

当前北向资金的回流,背后反映出外资对于A股预期的改善,同时也为市场提供了一定的增量资金,的确释放出积极的信号意义。但在本轮回流中,不同类型的外资流向实则存在分化,不能混为一谈分析。

北向资金通常分为配置型外资和交易型外资。配置型外资注重在A股捕捉长期价值,持有时间也通常是中长期维度。而交易型外资则倾向于短期波动操作,通过择时交易获利。

根据中金公司统计,外资中交易型资金约占5%,政府型资金约占10-20%,价值型资金约占 60-80%。毫无疑问,占整体比例一半以上的主动价值型外资才是要重点关注的分析抓手。

更何况,对于普通投资者而言,跟随交易型资金去做短期操作,需要一定的专业能力和时间精力,获利难度是比较大的。而配置型外资由于从中长期视角切入,持有周期相对稳定,也更便于跟踪和分析。

如何跟踪配置型外资呢?

一来,我们可以看主力资金的重仓方向。

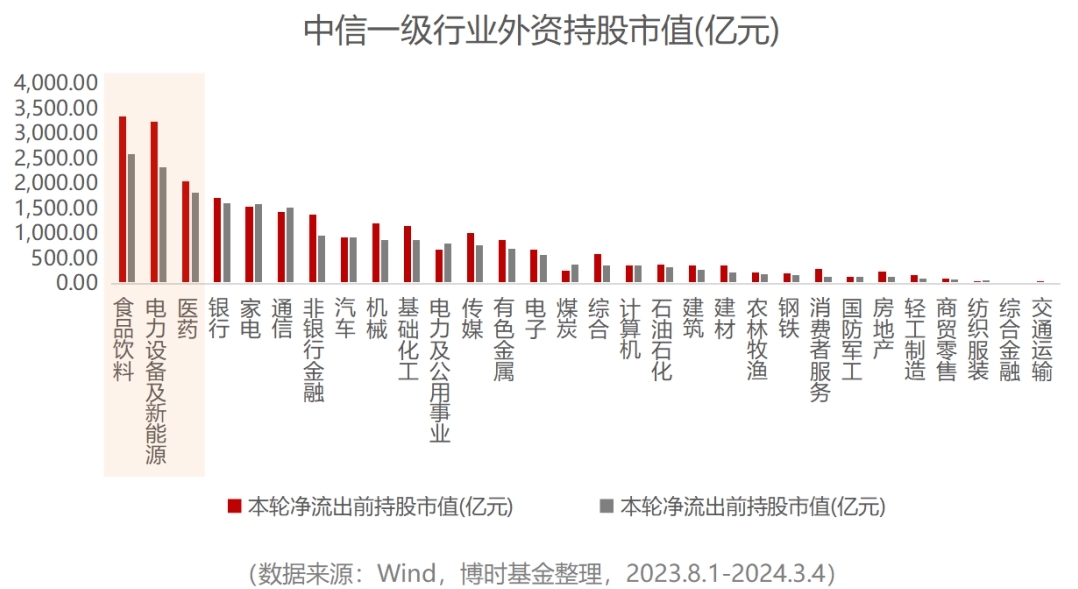

例如对比2023年8月前外资的行业持股情况,虽然当前持股市值出现缩水,但主力资金重仓方向仍集中在消费、新能源、医药领域,反映出外资对这三类行业的长期配置价值依然看好。

二来,我们可以看主力资金的流入方向。

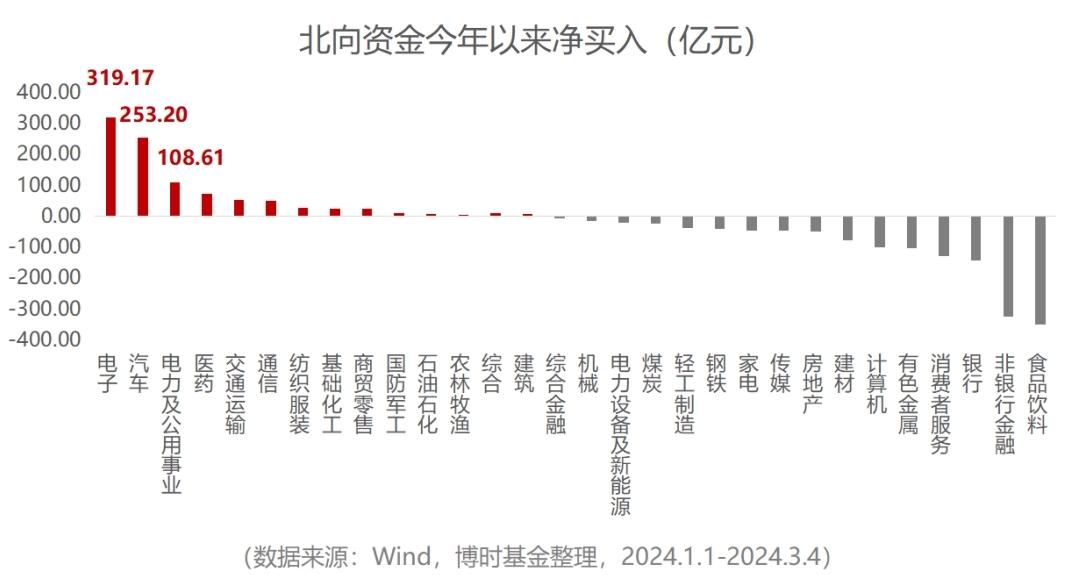

除了观察外资在重仓什么,外资当下在买什么也同样重要。例如今年以来,北向资金持续买入的行业有电子、汽车、电力及公用事业等,净买入额均超过百亿,也能体现出当前外资在配置倾向上的变化。

结合美国近期发布的经济数据,市场对美联储6月开启降息的预期升温,中美货币周期错位的问题将逐步改善,外资对人民币资产的配置意愿或有望逐步增强。

而除开外资流向变化以外,回归A股自身,其实也不乏整体情绪修复的信号。

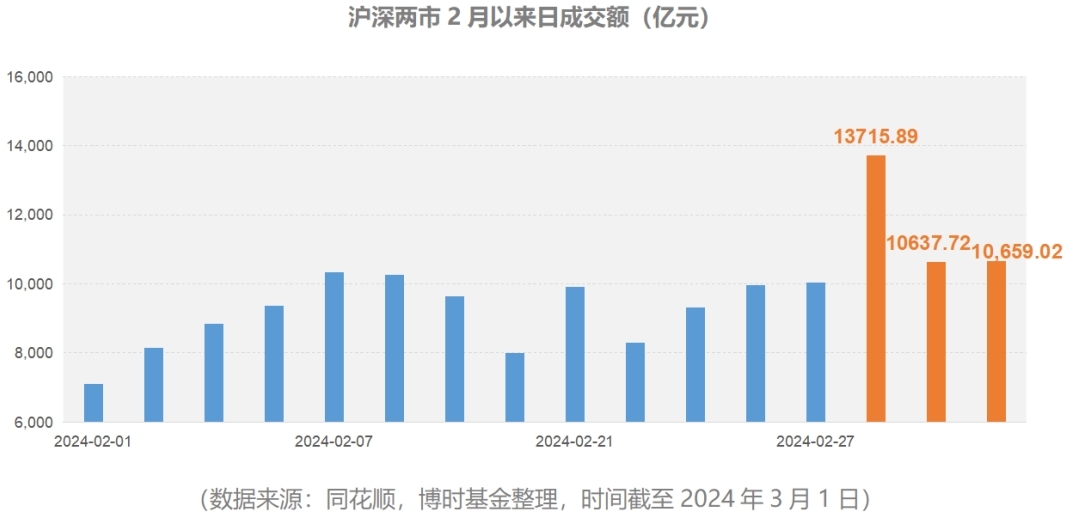

从成交热度上看,2月的最后三个交易日,市场成交额均过万亿,为去年7月以来首次。

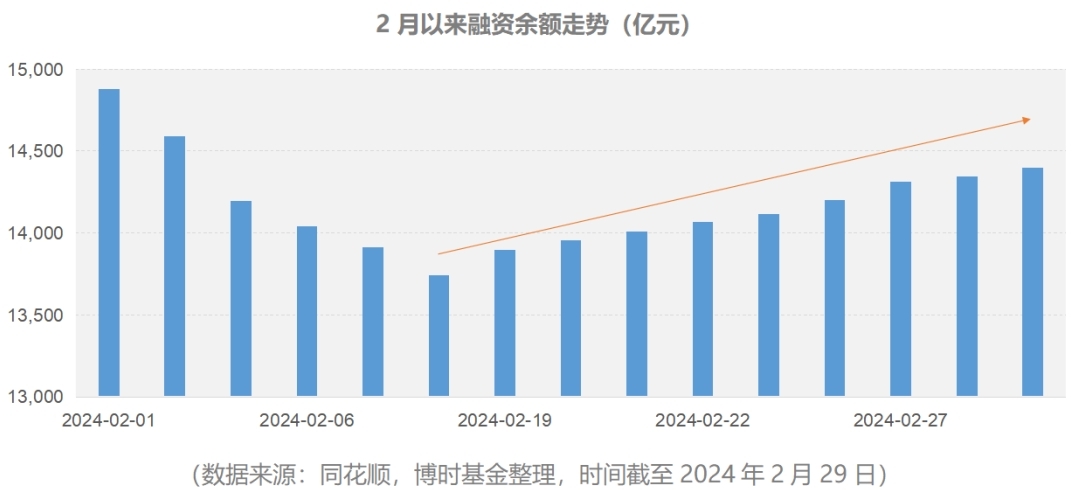

A股市场的融资余额也扭转了一段时间来连续下滑的趋势,开始连续上升,至2024年2月29日已达14397.37亿元,实现九连升。

短期市场超跌反弹过后,A股的表现还需观察国内经济的修复程度。但当前的诸多信号均显示出投资者信心的回归,这对于“信心比金子还贵”的市场而言,将形成重要的支撑。