北京

北京 中国网财经4月19日讯 日前,中盐化工(600328.SH)发布2023年年度业绩报告,报告期内,中盐化工营业收入161.01亿元,同比减少15.46%;归属于上市公司股东的净利润11.52亿元,同比减少38.24%。

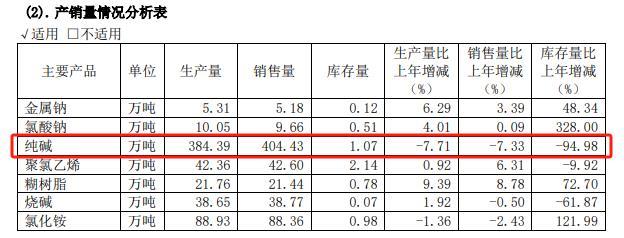

对该营收及净利的变动原因,中盐化工解释称,一是报告期内,纯碱、聚氯乙烯等主营产品受市场因素影响,价格同比降幅明显;二是纯碱产品产销量同比降低7%。公告显示,2023年,其生产纯碱384.39万吨,比上年降低7.71%;销售纯碱404.43万吨,比上年降低-7.33%。

因环保问题,纯碱产能限产运行

而纯碱作为中盐化工的主营产品,在生产经营中占比较大。但其纯碱产能因2023年12月1日,生态环境部对其下属两家子公司昆仑碱业和发投碱业(下称:青海两碱)的通报限产运行,直至2024年3月份,青海两碱完成排放场土地不动产权证书办理后,青海两碱产能恢复至60%以上;4月份,“中盐(德令哈)资源综合利用有限公司动态平衡生态环保提升改造项目”招标开工后,青海两碱产能才有望恢复至80%以上。

据了解,生态环境部通报的青海两碱主要问题为蒸氨废液排放场用地未办理不动产证及排放场发生局部渗漏。该排放场为发投碱业纯碱项目配套工程,投用后一直未办理土地不动产权证书;同时,由于使用期较长,出现了坝体局部渗漏。

2024年3月14日,中盐化工公告称,以自有资金约5.5亿元购买德令哈市人民政府批复用地使用权,取得排放场土地使用权的不动产权证书。完成办理后,青海两碱产能恢复至60%以上。

年报公布当晚,中盐化工也披露了《关于中盐(德令哈)资源综合利用有限公司动态平衡生态环保提升改造项目的公告》,以资源公司为投资主体,计划投资约4.12亿元,分期实施排放场东、西两侧坝体及巡检道路建设工程,该建设项目招标开工后,青海两碱产能有望恢复至80%以上。

数据显示,青海两碱纯碱产能295万吨,占中盐化工纯碱产能的75.64%。而因其减产影响,中盐化工在《关于生态环境部通报事项的提示性公告》的表示,截至2023年11月末,中盐化工营业收入累计减少约3.49亿元,占上一期经审计营业收入的1.92%;影响净利润约6622.4万元,占上一期经审计净利润的3.55%。

供应过剩,纯碱价格遇冷

除了限产运行外,中盐化工还在面对纯碱市场供应过剩、价格低迷的情况。

就纯碱行业而言,有业内人士分析指出,纯碱行业整体盈利水平显著回落的主要原因是供需失衡。2023年,纯碱产能新增大年,新增产能导致供应量大幅增加,而下游需求增量却未能跟上供应的步伐,导致市场供过于求,纯碱价格持续下降。

从中盐化工年报来看,2023年,纯碱市场除了一季度价格维持高位外,其余三季表现均不佳。年报显示,2023年一季度,中盐化工纯碱、烧碱等主营产品下游需求旺盛,当季归属于上市公司股东的净利润实现5.07亿元元;二季度,纯碱产品受天然碱及其他新增产能影响,价格有所下行,聚氯乙烯、烧碱、糊树脂因市场需求走弱,且新增产能满负荷释放,价格持续走低,当季归属于上市公司股东的净利润实现2.37亿元;三季度,烧碱、纯碱等主营产品市场供需矛盾依然较大,价格与销量较二季度环比降幅明显,当季归属于上市公司股东的净利润实现0.74亿元;四季度,纯碱、烧碱、糊树脂产品价格出现短暂复苏,公司抢抓市场机遇,积极压减库存,当季归属于上市公司股东的净利润实现3.34亿元。

此外,2024年一季度以来,纯碱现货需求持续冷淡。海通期货投资咨询部黑色组组长邱怡宏指出,受出货压力影响,诸多厂家延续了2023年年末开始的降价销售措施,整个一季度重质纯碱的全国主流价从开年的2900元/吨左右持续降至2000元/吨左右,整体降幅超过30%;轻质纯碱的全国主流价也从2700元/吨左右下行至1950元/吨左右,降幅达27%。虽然轻、重质纯碱的制备成本也有所下降,但是整体下降幅度远不及现货。受此影响,纯碱厂商的利润空间被大幅压缩。

而该情况或许也直观的反映在中盐化工2024年一季度的业绩上。报告期内,中盐化工实现营业收入26.53亿元,同比下降43.82%;归母净利润为5630万元,同比下降88.90%。